مجله اینترنتی و علمی آموزشی برترین ها | پورتال خبری

اخبار روز، اخبار ورزشی، سبک زندگی، چهره ها، گردشگری، آشپزی، سلامت، دکوراسیون، فرهنگ و هنر، موفقیت، دانش و فناوری و سرگرمی.مجله اینترنتی و علمی آموزشی برترین ها | پورتال خبری

اخبار روز، اخبار ورزشی، سبک زندگی، چهره ها، گردشگری، آشپزی، سلامت، دکوراسیون، فرهنگ و هنر، موفقیت، دانش و فناوری و سرگرمی.

ppt کارت ارزیابی متوازن و مدیریت بهای استراتژیک

دانلود پاورپوینت کارت ارزیابی متوازن و مدیریت بهای استراتژیک

فهرست درآمدی از مطالب پاورپوینت بهای استراتژیک

- استراتژی چیست؟

- انواع استراتژیها

- پیادهسازی و بکارگیری استراتژی

- کارت ارزیابی متوازن (BSC)

استراتژی این مسئله را مطرح میکند که چگونه یک سازمان میتواند برای مشتریان خودش از طریق تمایز با سایر رقبا ارزشآفرینی نماید.

استراتژی ـ تصمیمگیری استراتژیک

تصمیماتی که وضعیت رقابتی بلندمدت شرکت را تحت تأثیر قرار میدهد میبایست به عناصر استراتژیک تصمیم توجه داشته باشند.

عنصر استراتژیک با اهمیت: رشد و دوام بلندمدت

تصمیمگیری استراتژیک: انتخاب بین استراتژیهای بدیل گوناگون با هدف انتخاب یک استراتژی که برای شرکت اطمینان معقولی برای رشد و دوام بلندمدت فراهم نماید.

مدیریت بها استراتژیک از اطلاعات بهای تمام شده بمنظور توسعه و شناسایی استراتژیهای برتر که توان ایجاد مزیت رقابتی را داشته باشند، استفاده مینماید.

توازن (Balanced)

- توازن بین معیارهای مالی و غیر مالی

- توازن بین عوامل داخلی و بیرونی

- توازن بین اهداف بلندمدت و کوتاه مدت

- توازن بین وجوه چهارگانه

نقشه استراتژی نموداری است که به توضیح این مسئله میپردازد که چگونه یک سازمان بوسیله روابط علت و معلولی (Causal) اهداف استراتژیک چهار جنبه کارت ارزیابی متوازن، میتواند ارزشآفرینی نماید.

اهداف استراتژیک ما چیست؟ ((Objective

سنجههای مناسب برای ارزیابی تحقق این اهداف کدام است ؟ ((Measure

کمیت مورد نظر برای هر یک از سنجهها در دورههای ارزیابی چقدر باید باشد؟ ((Target

چه برنامهها و ابتکاراتی برای تحقق اهداف داریم؟) برنامهها)

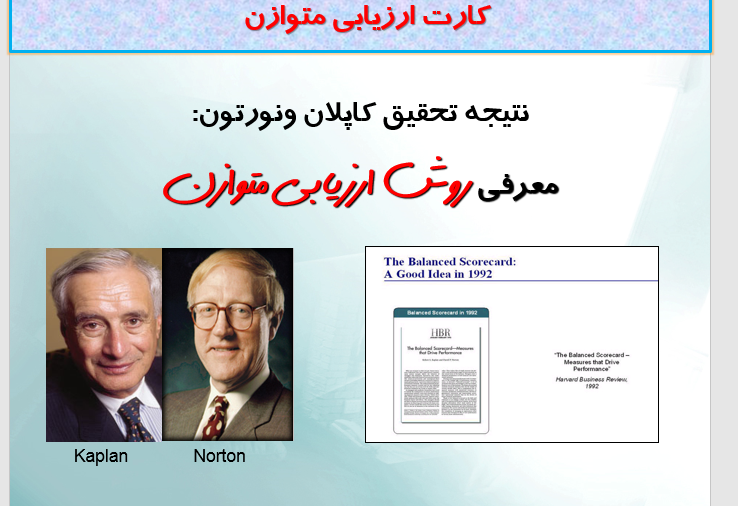

“کاپلان” و “نــــــورتون” اندیشه ارزیابی متوازن را اولین بار سال ۱۹۹۲ میلادی در مجــــله Harvard Business Review مطرح کردند. عدم کفایت معیارهای “مالی” برای سنجش عملکرد، شرکتها را بر آن داشت که سایر فعالیتهای خود مانند “ارتباط با مشتری” ، “نوآوری در فرآیندها” و “آموزش کارکنان” را نیز ارزیابی نمایند و برای سنجش عملکرد آنها معیارهای دیگری را به معیارهای مالی بیفزایند.

تصویری از محیط پاورپوینت